COPYRIGHT©广州慧正云科技有限公司 www.hzeyun.com 粤ICP备18136962号 增值电信业务经营许可证:粤B2-20201000

来源:慧聪防水网 2022-09-06 08:47

据慧聪防水网不完全统计,业绩发布后包括申港证券、海通国际、天风证券、国海证券、中泰证券、财通证券、华鑫证券等七家券商看好其长期发展。其中四家给予“买入”评级,三家给予“增持”评级。三棵树零售收入逆势增长的背后,究竟有何竞争优势?上述的七大券商也都给出了自己的答卷。

部分券商研报详情

(内容均来自研报)

申港证券

2022年09月05日,申港证券给予三棵树“买入”评级。

其评价为“零售高增促盈利改善 渠道建设蓄力未来”

“买入”原因

1)疫情及地产竣工下滑阶段性干扰下,营收增长有所放缓,整体符合预期;

2)零售漆增速亮眼,品牌力明显提升;

3)盈利能力迎来一定改善,定价更高的零售家装漆占比明显提升,多品类价格环比回升,提价战略符合预期;

4)渠道布局稳步推进,综合竞争力得到进一步加强,行业回暖后有望充分受益;

5)展望涂料行业需求边际回暖,零售与工程均有望迎明显增长,看点仍在下半年;

6)原材料成本亦进入下行通道,下半年盈利能力更为乐观。

海通国际

2022年09月05日,海通国际给予三棵树“优于大市”评级。

其评价为“Q2 归母净利润大增,现金流优异”

“优于大市”原因

1)家装墙面漆收入高速增长,胶黏剂、基辅材配套率提升,工程漆、防水卷材业务阶段性承压。

2)结构变化,Q2 毛利率有所提升;原材料价格 H1 高位,H2 原材料压力有望缓解。

3)费用率压缩尚未兑现,Q2 净利率提升主要系毛利率提升、所得税费用率下降所致;追求高质量发展,现金流表现优异。

4)建筑装饰涂料市场“大行业低市占率”,份额提升可期,跨区域、跨品类持续布局。

天风证券

2022年09月03日,天风证券给予三棵树“买入”评级。

其评级为“零售端维持较快增长,Q2 净利率恢复明显”

“买入”原因

1)22H1 归母净利润同比下滑 15.18%,Q2 单季度实现较快增长;

2)上半年 C 端增长较快,B 端收入承压;

3)Q2 净利率提升明显,回款能力有所增强。

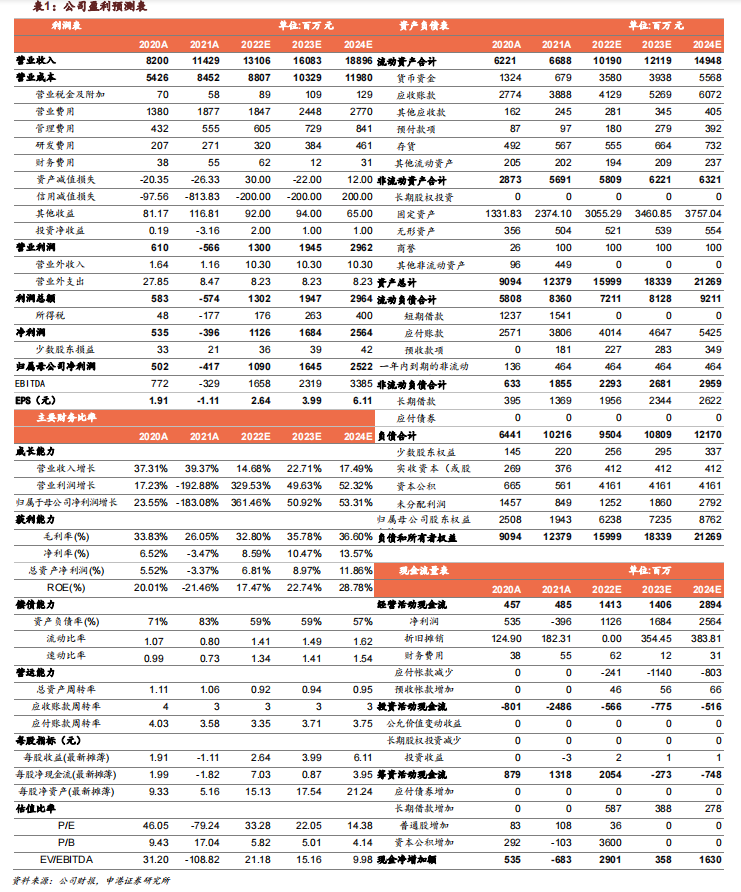

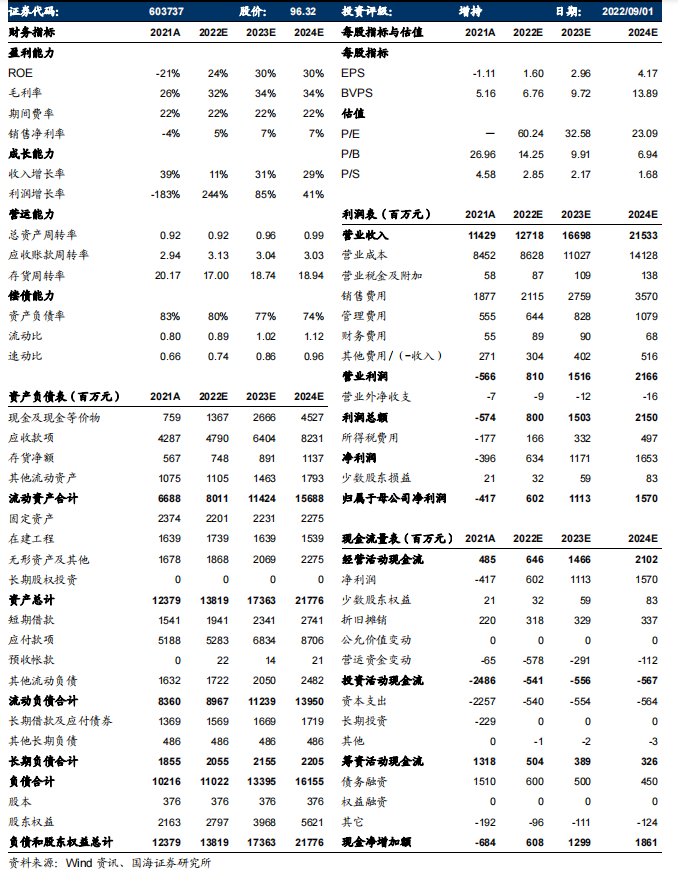

国海证券

2022年09月01日,国海证券给予三棵树“增持”评级。

其评价为“零售升级收入逆势增长 市占率有望持续提升装修建材盛昌盛”

“增持”原因

1)收入逆势增长,盈利水平短期承压。

2)涂料龙头产能持续扩张,市占率有望持续提升。

3)零售升级,渠道赋能。

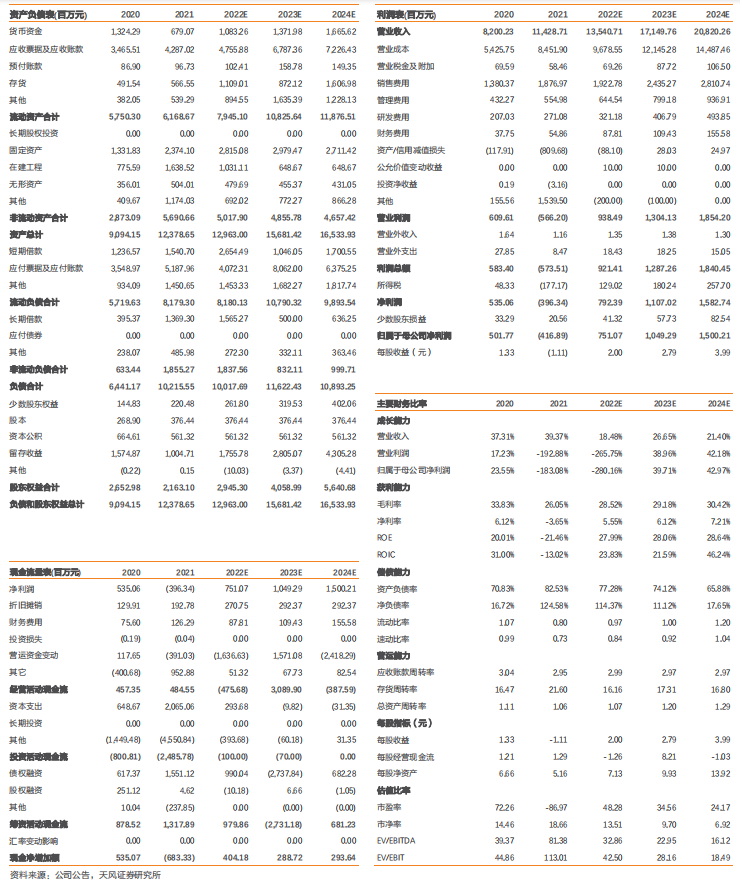

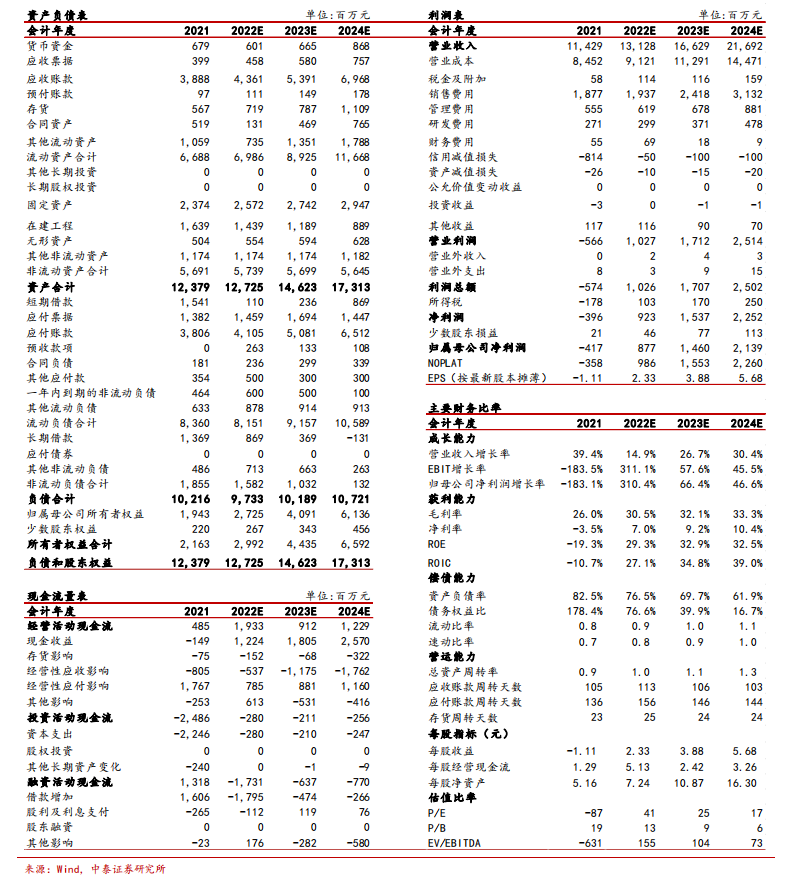

中泰证券

2022年09月01日,中泰证券给予三棵树“增持”评级。

其评价为“渠道优化持续发力,毛利率逐季回升”

“增持”原因

1)收入端:C+非房小 B 系增长动能,家装墙面漆同比高增。

2)利润端:毛利率逐季回升,盈利能力望迎持续改善。

3)现金流:收现比同比提高,经营质量持续提升。

财通证券

2022年08月31日,财通证券给予三棵树“增持”评级。

其评价为“零售发力改善业务结构,Q2 盈利能力改善”

“增持”原因

1)零售渠道发力带动销量高增,家装墙面漆收入增速较快。

2)产品结构改变带动毛利率提升,渠道铺设增加销售费用率。

3)回款能力增强,上半年现金流同比改善。

4)公司优化渠道结构,零售及小 B 端放量可期。

华鑫证券

2022年08月31日,华鑫证券给予三棵树“买入”评级。

其评价为“Q2 利润端表现突出,重视公司零售端逆势增长能力”

“买入”原因

1)营收具强韧性,二季度单季度利润逆势大增;

2)现金流表现一般,应收账款增速较快;

3)零售/小B端持续扩张,大B端风险趋于出清;公司近期高度重视零售端扩张。公司注重工程端的结构优化。

三棵树近一个月获得7份券商研报关注,买入4家,增持3家,平均目标价为135.9元,与最新价90元相比,高45.9元,目标均价涨幅51%。

小结:从券商的研报来看,三棵树被看好的背后主要有四大优势。

1)结构变化,Q2 毛利率有所提升;原材料价格 H1 高位,H2 原材 料压力有望缓解。

2)回款能力增强,上半年现金流同比改善。

3)收入逆势增长,盈利水平短期承压。

4)预计是利润率拐点,长期增长动能依旧充足;

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。